2018年1-7月中國(guó)工業(yè)自動(dòng)控制系統(tǒng)裝置制造業(yè)經(jīng)濟(jì)運(yùn)行分析

2018年1-7月,中國(guó)工業(yè)自動(dòng)控制系統(tǒng)裝置制造業(yè)在國(guó)家大力推動(dòng)智能制造和產(chǎn)業(yè)升級(jí)的宏觀背景下,整體保持了穩(wěn)健向好的發(fā)展態(tài)勢(shì),經(jīng)濟(jì)運(yùn)行質(zhì)量持續(xù)改善,但也面臨著復(fù)雜的內(nèi)外部挑戰(zhàn)。

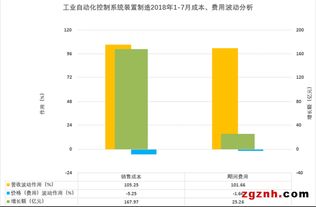

從生產(chǎn)與銷售情況來(lái)看,行業(yè)規(guī)模以上企業(yè)工業(yè)增加值增速保持在合理區(qū)間,高于同期全國(guó)工業(yè)平均水平。受益于傳統(tǒng)產(chǎn)業(yè)技術(shù)改造需求旺盛、新興智能制造領(lǐng)域投資加快,以及“中國(guó)制造2025”等政策的持續(xù)拉動(dòng),行業(yè)訂單量總體飽滿。特別是在流程工業(yè)(如石化、化工、電力)和離散工業(yè)(如汽車制造、電子產(chǎn)品裝配)領(lǐng)域,對(duì)高性能PLC(可編程邏輯控制器)、DCS(分布式控制系統(tǒng))、伺服系統(tǒng)、機(jī)器人控制器等產(chǎn)品的需求穩(wěn)定增長(zhǎng),帶動(dòng)了行業(yè)產(chǎn)銷兩旺的局面。

經(jīng)濟(jì)效益方面,行業(yè)整體利潤(rùn)總額同比實(shí)現(xiàn)增長(zhǎng),盈利能力有所提升。這主要得益于產(chǎn)品結(jié)構(gòu)的優(yōu)化升級(jí),中高端產(chǎn)品、系統(tǒng)集成與解決方案服務(wù)的占比提高,附加值隨之增加。行業(yè)內(nèi)領(lǐng)先企業(yè)通過(guò)技術(shù)創(chuàng)新,在部分核心零部件和軟件領(lǐng)域取得突破,降低了對(duì)進(jìn)口產(chǎn)品的依賴,提升了毛利率水平。原材料價(jià)格波動(dòng)、人工成本上升等因素也對(duì)部分企業(yè)的利潤(rùn)空間構(gòu)成一定壓力。

從投資與創(chuàng)新活力觀察,行業(yè)固定資產(chǎn)投資增速平穩(wěn),研發(fā)投入強(qiáng)度持續(xù)加大。企業(yè)愈發(fā)重視核心技術(shù)研發(fā),在工業(yè)互聯(lián)網(wǎng)、邊緣計(jì)算、工業(yè)大數(shù)據(jù)分析與人工智能與控制的融合應(yīng)用等方面進(jìn)行了積極布局和試點(diǎn),旨在搶占未來(lái)智能制造的制高點(diǎn)。

值得關(guān)注的是,行業(yè)運(yùn)行中也暴露出一些問(wèn)題和挑戰(zhàn)。國(guó)際貿(mào)易環(huán)境的不確定性增加,對(duì)部分出口導(dǎo)向型企業(yè)和供應(yīng)鏈帶來(lái)潛在風(fēng)險(xiǎn)。關(guān)鍵基礎(chǔ)材料、高端芯片、精密傳感器等仍存在短板,產(chǎn)業(yè)鏈自主可控能力有待進(jìn)一步加強(qiáng)。再次,市場(chǎng)競(jìng)爭(zhēng)日趨激烈,同質(zhì)化競(jìng)爭(zhēng)現(xiàn)象在低端市場(chǎng)依然存在,行業(yè)整合與差異化發(fā)展是必然趨勢(shì)。

2018年前七個(gè)月,中國(guó)工業(yè)自動(dòng)控制系統(tǒng)裝置制造業(yè)抓住了產(chǎn)業(yè)升級(jí)的歷史機(jī)遇,運(yùn)行在景氣區(qū)間,支撐了實(shí)體經(jīng)濟(jì)的智能化轉(zhuǎn)型。展望后續(xù),行業(yè)需繼續(xù)堅(jiān)持創(chuàng)新驅(qū)動(dòng),突破核心技術(shù)瓶頸,深化與下游應(yīng)用行業(yè)的融合,提升系統(tǒng)解決方案能力,以應(yīng)對(duì)更加復(fù)雜的市場(chǎng)環(huán)境,實(shí)現(xiàn)高質(zhì)量發(fā)展。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.balloonbros.cc/product/21.html

更新時(shí)間:2026-05-20 06:20:50